Sau chuỗi series Cổ Phiếu BĐS và BĐS KCN đang chờ ngày hái quả ngọt, Em đánh giá cao cơ hội đầu tư tiếp theo với Ngành Cảng Biển, khi năm 2020 qua đi nền Kinh tế chịu không ít những thương tổn bởi Covid là điều mà chúng ta phải nhìn nhận. Và liệu với năm 2021, tình hình dịch bệnh tưởng chừng như lắng dịu lại tiếp tục gây nên những con sóng mới và ngày càng dữ dội hơn, nền Kinh tế Sản xuất có đủ sức để vượt qua hay không, đây là câu hỏi không ai dám khẳng định vào lúc này.

Tuy nhiên, Em tin chắc rằng ngành cảng biển được sẽ phục hồi mạnh mẽ nhờ vào hoạt động Xuất Nhập Khẩu liên tục tăng trưởng dương mặc dù dịch COVID-19 gây ảnh hưởng đáng kể đến chuỗi cung ứng thế giới, động lực chính đến từ sự phục hồi của hoạt động sản xuất công nghiệp và chính sách của Chính phủ Việt Nam trong ngắn và dài hạn như hiện tại.

Lợi nhuận thuần năm 2020 của Công ty ghi nhận 366 tỷ (-29.3% yoy) trong khi Doanh thu thuần chỉ giảm nhẹ 1.5% xuống 2,604 tỷ đồng. Phần lợi nhuận sụt giảm chủ yếu đến từ lợi nhuận các Công ty liên kết và liên doanh giảm mạnh 32.1%, trong đó:

(1) CTCP Dịch Vụ Hàng Hóa Sài Gòn (SCS) có lợi nhuận thuần giảm 4.9% yoy, ngoài ra GMD đã giảm tỷ lệ sở hữu tại SCS xuống còn 34.53% vào cuối Q4/2020, đóng góp của SCS vào GMD cũng giảm xuống 6.4% trong Q4/2021.

(2) Các Công ty liên kết & liên doanh khác của GMD bị ảnh hưởng đáng kể bởi Covid với đánh giá lợi nhuận từ các Công ty này (không bao gồm SCS và Gemalink) trong Quý 4 giảm mạnh 70% so với cùng kỳ.

(3) Gemalink tiếp tục ghi nhận lỗ khi chạy thử nghiệm từ Tháng 12/2020 khiến chi phí tăng lên so với cùng kỳ năm 2020.

• Quý 1/2021, Hoạt động Kinh doanh vượt xa kỳ vọng.

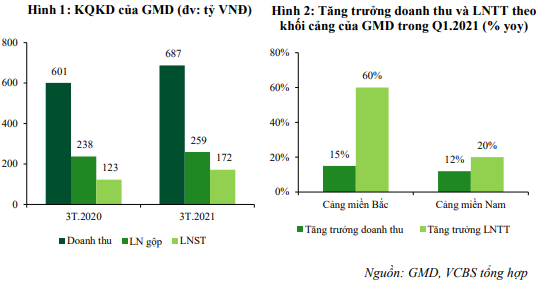

KQKD Quý 1 ghi nhận Doanh thu đạt 687 mức tỷ đồng (+14,4% yoy), được thúc đẩy chủ yếu bởi doanh thu lĩnh vực khai thác cảng biển, đóng góp 84.7% tổng Doanh thu. Cùng với sự hồi phục đà tăng trưởng của hoạt động xuất nhập khẩu, hệ thống cảng của GMD ghi nhận mức tăng trưởng sản lượng 32% đối với hàng container trong Quý 1. Cụ thể cảng Nam Đình Vũ đã nhận thêm tuyến vận tải mới hàng tuần từ cuối Q4/2020 làm tiền đề thúc đẩy Doanh thu Q1/2021, ngoài ra các cảng khác của GMD cũng ghi nhận sản lượng hàng hóa qua cảng phục hồi mạnh mẽ so với mức nền thấp cùng kỳ năm 2020.

Bên cạnh đó LNST đạt 172 tỷ đồng (+ 40,2% yoy), khối cảng Miền Bắc – cụ thể cụm cảng Hải Phòng cải thiện mạnh mẽ hiệu quả hoạt động nhờ sản lượng hàng hóa thông qua các cảng container và sản lượng xếp dỡ đều tăng giúp Lợi nhuận tăng trưởng 60% so với Q1/2020 (trong khi Doanh thu tăng trưởng 15%), đặc biệt tại các cảng Nam Hải và Nam Hải Đình Vũ.

Kết thúc Tháng 4/2021, sản lượng hàng container thông qua cảng biển tại Việt Nam ghi nhận mức tăng trưởng 21,5% yoy dù hiện tượng thiếu container và giá cước vận tải biển ở mức cao vẫn gây áp lực không nhỏ đến hoạt động xuất nhập khẩu. Với việc hiện tượng thiếu container dự báo sẽ được cải thiện trong nửa cuối năm khi các hoạt động kinh tế tại Mỹ, EU được khôi phục và độ lệch cán cân thương mại giữa 2 bờ Thái Bình Dương thu hẹp, kỳ vọng sản lượng hàng hóa thông qua cảng biển sẽ có mức tăng trưởng đột phá trong năm 2021. Với vị thế là một trong những doanh nghiệp đầu ngành với hệ thống cảng biển, hạ tầng logistics trải dài cả nước, GMD đủ cơ sở & năng lực để tận dụng tốt nhất có thể sự bùng nổ của ngành trong năm 2021.

Cảng Gemalink dự kiến đạt sản lượng hòa vốn ngay trong năm 2021.

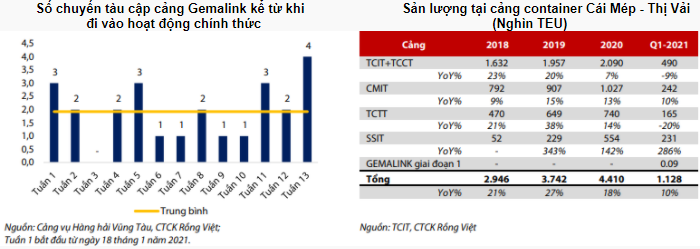

Ngay từ đầu năm, cảng nước sâu Gemalink tại khu vực Cải Mép – Thị Vải đã chính thức vận hành thương mại và là một động lực quan trọng giúp sản lượng container thông qua khối cảng Miền Nam của GMD ghi nhận mức tăng trưởng 45% yoy. Gemalink được kỳ vọng đạt sản lượng 736.247 TEU trong năm 2021 và giúp cảng về cơ bản đạt được trạng thái hòa vốn nhờ các yếu tố:(1) Động lực tăng trưởng tại khu vực Cái Mép – Thị Vải và xu hướng dịch chuyển từ các cảng nội thành Tp.HCM: Cái Mép như một trung tâm trung chuyển của khu vực, Gemalink sở hữu nhiều lợi thế để thu hút nguồn hàng của các hãng tàu thuộc liên minh Ocean từ khu vực Singapore.

(2) Phần lớn các cảng trong khu vực đã hoạt động gần hết công suất khai thác và không còn dư địa mở rộng, cụ thể Cảng SSIT dự báo hoạt động đầy công suất thiết kế trong khi cảng Cái Mép Hạ sẽ mất thêm vài năm để hoàn thiện.

(3) Gemalink có lợi thế về nguồn hàng từ hãng tàu CMA-CGM (cổ đông sở hữu 12.25% tại Gemalink) đảm bảo lưu lượng luân chuyển ổn định, làm tiền đề thúc đẩy hoạt động Cảng.

Ngoài ra GMD cũng đang lên kế hoạch thúc đẩy giai đoạn hai của Gemalink trong năm nay, dự kiến tăng thêm 900 nghìn TEU công suất thông qua việc xây dựng và đầu tư thêm trang thiết bị. Thời gian xây dựng sẽ kéo dài khoảng 1,5 năm cho giai đoạn 2 và đi vào hoạt động vào năm 2023, nguồn vốn cho giai đoạn này (khoảng 220 triệu USD) sẽ đến từ nợ vay kết hợp phát hành riêng lẻ cho (các) hãng tàu quốc tế khi các hãng này cũng đang quan tâm đến việc sở hữu Gemalink với các hãng vận tải container quốc tế trong kế hoạch giảm tỷ lệ sở hữu tại GML từ 65% xuống 51%.

Kế hoạch GML Giai đoạn 2

Cảng Nam Đình Vũ sẽ là động lực thúc đẩy tăng trưởng sắp tới, với vị thế nằm sát cửa biển và độ sâu luồng nước lớn, cảng Nam Đình Vũ của GMD sở hữu lợi thế cạnh tranh không nhỏ so với các cảng sông khu vực Hải Phòng, điểm trừ duy nhất là Nam Đình Vũ đang chịu áp lực cạnh tranh gay gắt từ cảng HICT (Lạch Huyện) khi Cảng này có lợi thế thu hút nhóm hàng sử dụng cỡ tàu nhỏ trong khi nhu cầu khai thác của tàu siêu trọng tải (>100.000 DWT) hiện tương đối thấp tại khu vực Thành phố Cảng.

Từ tháng 04/2021, đã có dự thảo điều chỉnh quy hoạch chi tiết khu bến cảng Lạch Huyện và với Dự thảo mới sẽ có sự sụt giảm mạnh về số lượng và tổng công suất thiết kế các bến cảng trong khu vực. Do đó các cảng sông có vị trí sát cửa biển trong đó có Nam Đình Vũ sẽ được hưởng lợi đầu tiên khi cảng HICT và các bến cảng tiếp theo tại Lạch Huyện không còn nhiều áp lực trong việc đẩy mạnh cạnh tranh với các cảng sông, và có thể tập trung vào đối tượng khách hàng mục tiêu – tàu container siêu trọng tải – thế mạnh lớn nhất mà Nam Đình Vũ đang có.

Dự phóng sản lượng tại các cảng Hải Phòng của GMD (nghìn TEU)

![]() TỔNG KẾT: Sau cơn mưa trời sẽ lại sáng – GMD hiện tại đã hội tụ đầy đủ những yếu tố thúc đẩy cho một chu kỳ hoạt động triển vọng tích cực hơn được dẫn dắt bởi cảng Gemalink, đồng thời hoạt động xuất nhập khẩu của nước ta cũng đang hồi phục rất mạnh mẽ, là một trong số ít các Công ty cung cấp dịch vụ logistics tại Việt Nam sở hữu mạng lưới logistic tích hợp hoàn chỉnh rộng khắp cả nước GMD đương nhiên là cái tên sẽ được hưởng lợi không nhỏ và sẵn sàng hội nhập sâu rộng vào chuỗi sản xuất và cung ứng toàn cầu.Sau chuỗi series Cổ Phiếu BĐS và BĐS KCN đang chờ ngày hái quả ngọt, Em đánh giá cao cơ hội đầu tư tiếp theo với Ngành Cảng Biển, khi năm 2020 qua đi nền Kinh tế chịu không ít những thương tổn bởi Covid là điều mà chúng ta phải nhìn nhận. Và liệu với năm 2021, tình hình dịch bệnh tưởng chừng như lắng dịu lại tiếp tục gây nên những con sóng mới và ngày càng dữ dội hơn, nền Kinh tế Sản xuất có đủ sức để vượt qua hay không, đây là câu hỏi không ai dám khẳng định vào lúc này.

TỔNG KẾT: Sau cơn mưa trời sẽ lại sáng – GMD hiện tại đã hội tụ đầy đủ những yếu tố thúc đẩy cho một chu kỳ hoạt động triển vọng tích cực hơn được dẫn dắt bởi cảng Gemalink, đồng thời hoạt động xuất nhập khẩu của nước ta cũng đang hồi phục rất mạnh mẽ, là một trong số ít các Công ty cung cấp dịch vụ logistics tại Việt Nam sở hữu mạng lưới logistic tích hợp hoàn chỉnh rộng khắp cả nước GMD đương nhiên là cái tên sẽ được hưởng lợi không nhỏ và sẵn sàng hội nhập sâu rộng vào chuỗi sản xuất và cung ứng toàn cầu.Sau chuỗi series Cổ Phiếu BĐS và BĐS KCN đang chờ ngày hái quả ngọt, Em đánh giá cao cơ hội đầu tư tiếp theo với Ngành Cảng Biển, khi năm 2020 qua đi nền Kinh tế chịu không ít những thương tổn bởi Covid là điều mà chúng ta phải nhìn nhận. Và liệu với năm 2021, tình hình dịch bệnh tưởng chừng như lắng dịu lại tiếp tục gây nên những con sóng mới và ngày càng dữ dội hơn, nền Kinh tế Sản xuất có đủ sức để vượt qua hay không, đây là câu hỏi không ai dám khẳng định vào lúc này.

Tuy nhiên, Em tin chắc rằng ngành cảng biển được sẽ phục hồi mạnh mẽ nhờ vào hoạt động Xuất Nhập Khẩu liên tục tăng trưởng dương mặc dù dịch COVID-19 gây ảnh hưởng đáng kể đến chuỗi cung ứng thế giới, động lực chính đến từ sự phục hồi của hoạt động sản xuất công nghiệp và chính sách của Chính phủ Việt Nam trong ngắn và dài hạn như hiện tại.

Lợi nhuận thuần năm 2020 của Công ty ghi nhận 366 tỷ (-29.3% yoy) trong khi Doanh thu thuần chỉ giảm nhẹ 1.5% xuống 2,604 tỷ đồng. Phần lợi nhuận sụt giảm chủ yếu đến từ lợi nhuận các Công ty liên kết và liên doanh giảm mạnh 32.1%, trong đó:

(1) CTCP Dịch Vụ Hàng Hóa Sài Gòn (SCS) có lợi nhuận thuần giảm 4.9% yoy, ngoài ra GMD đã giảm tỷ lệ sở hữu tại SCS xuống còn 34.53% vào cuối Q4/2020, đóng góp của SCS vào GMD cũng giảm xuống 6.4% trong Q4/2021.

(2) Các Công ty liên kết & liên doanh khác của GMD bị ảnh hưởng đáng kể bởi Covid với đánh giá lợi nhuận từ các Công ty này (không bao gồm SCS và Gemalink) trong Quý 4 giảm mạnh 70% so với cùng kỳ.

(3) Gemalink tiếp tục ghi nhận lỗ khi chạy thử nghiệm từ Tháng 12/2020 khiến chi phí tăng lên so với cùng kỳ năm 2020.

• Quý 1/2021, Hoạt động Kinh doanh vượt xa kỳ vọng.

KQKD Quý 1 ghi nhận Doanh thu đạt 687 mức tỷ đồng (+14,4% yoy), được thúc đẩy chủ yếu bởi doanh thu lĩnh vực khai thác cảng biển, đóng góp 84.7% tổng Doanh thu. Cùng với sự hồi phục đà tăng trưởng của hoạt động xuất nhập khẩu, hệ thống cảng của GMD ghi nhận mức tăng trưởng sản lượng 32% đối với hàng container trong Quý 1. Cụ thể cảng Nam Đình Vũ đã nhận thêm tuyến vận tải mới hàng tuần từ cuối Q4/2020 làm tiền đề thúc đẩy Doanh thu Q1/2021, ngoài ra các cảng khác của GMD cũng ghi nhận sản lượng hàng hóa qua cảng phục hồi mạnh mẽ so với mức nền thấp cùng kỳ năm 2020.

Bên cạnh đó LNST đạt 172 tỷ đồng (+ 40,2% yoy), khối cảng Miền Bắc – cụ thể cụm cảng Hải Phòng cải thiện mạnh mẽ hiệu quả hoạt động nhờ sản lượng hàng hóa thông qua các cảng container và sản lượng xếp dỡ đều tăng giúp Lợi nhuận tăng trưởng 60% so với Q1/2020 (trong khi Doanh thu tăng trưởng 15%), đặc biệt tại các cảng Nam Hải và Nam Hải Đình Vũ.

Kết thúc Tháng 4/2021, sản lượng hàng container thông qua cảng biển tại Việt Nam ghi nhận mức tăng trưởng 21,5% yoy dù hiện tượng thiếu container và giá cước vận tải biển ở mức cao vẫn gây áp lực không nhỏ đến hoạt động xuất nhập khẩu. Với việc hiện tượng thiếu container dự báo sẽ được cải thiện trong nửa cuối năm khi các hoạt động kinh tế tại Mỹ, EU được khôi phục và độ lệch cán cân thương mại giữa 2 bờ Thái Bình Dương thu hẹp, kỳ vọng sản lượng hàng hóa thông qua cảng biển sẽ có mức tăng trưởng đột phá trong năm 2021. Với vị thế là một trong những doanh nghiệp đầu ngành với hệ thống cảng biển, hạ tầng logistics trải dài cả nước, GMD đủ cơ sở & năng lực để tận dụng tốt nhất có thể sự bùng nổ của ngành trong năm 2021.

Cảng Gemalink dự kiến đạt sản lượng hòa vốn ngay trong năm 2021.

Ngay từ đầu năm, cảng nước sâu Gemalink tại khu vực Cải Mép – Thị Vải đã chính thức vận hành thương mại và là một động lực quan trọng giúp sản lượng container thông qua khối cảng Miền Nam của GMD ghi nhận mức tăng trưởng 45% yoy. Gemalink được kỳ vọng đạt sản lượng 736.247 TEU trong năm 2021 và giúp cảng về cơ bản đạt được trạng thái hòa vốn nhờ các yếu tố:(1) Động lực tăng trưởng tại khu vực Cái Mép – Thị Vải và xu hướng dịch chuyển từ các cảng nội thành Tp.HCM: Cái Mép như một trung tâm trung chuyển của khu vực, Gemalink sở hữu nhiều lợi thế để thu hút nguồn hàng của các hãng tàu thuộc liên minh Ocean từ khu vực Singapore.

(2) Phần lớn các cảng trong khu vực đã hoạt động gần hết công suất khai thác và không còn dư địa mở rộng, cụ thể Cảng SSIT dự báo hoạt động đầy công suất thiết kế trong khi cảng Cái Mép Hạ sẽ mất thêm vài năm để hoàn thiện.

(3) Gemalink có lợi thế về nguồn hàng từ hãng tàu CMA-CGM (cổ đông sở hữu 12.25% tại Gemalink) đảm bảo lưu lượng luân chuyển ổn định, làm tiền đề thúc đẩy hoạt động Cảng.

Ngoài ra GMD cũng đang lên kế hoạch thúc đẩy giai đoạn hai của Gemalink trong năm nay, dự kiến tăng thêm 900 nghìn TEU công suất thông qua việc xây dựng và đầu tư thêm trang thiết bị. Thời gian xây dựng sẽ kéo dài khoảng 1,5 năm cho giai đoạn 2 và đi vào hoạt động vào năm 2023, nguồn vốn cho giai đoạn này (khoảng 220 triệu USD) sẽ đến từ nợ vay kết hợp phát hành riêng lẻ cho (các) hãng tàu quốc tế khi các hãng này cũng đang quan tâm đến việc sở hữu Gemalink với các hãng vận tải container quốc tế trong kế hoạch giảm tỷ lệ sở hữu tại GML từ 65% xuống 51%.

Kế hoạch GML Giai đoạn 2

Cảng Nam Đình Vũ sẽ là động lực thúc đẩy tăng trưởng sắp tới, với vị thế nằm sát cửa biển và độ sâu luồng nước lớn, cảng Nam Đình Vũ của GMD sở hữu lợi thế cạnh tranh không nhỏ so với các cảng sông khu vực Hải Phòng, điểm trừ duy nhất là Nam Đình Vũ đang chịu áp lực cạnh tranh gay gắt từ cảng HICT (Lạch Huyện) khi Cảng này có lợi thế thu hút nhóm hàng sử dụng cỡ tàu nhỏ trong khi nhu cầu khai thác của tàu siêu trọng tải (>100.000 DWT) hiện tương đối thấp tại khu vực Thành phố Cảng.

Từ tháng 04/2021, đã có dự thảo điều chỉnh quy hoạch chi tiết khu bến cảng Lạch Huyện và với Dự thảo mới sẽ có sự sụt giảm mạnh về số lượng và tổng công suất thiết kế các bến cảng trong khu vực. Do đó các cảng sông có vị trí sát cửa biển trong đó có Nam Đình Vũ sẽ được hưởng lợi đầu tiên khi cảng HICT và các bến cảng tiếp theo tại Lạch Huyện không còn nhiều áp lực trong việc đẩy mạnh cạnh tranh với các cảng sông, và có thể tập trung vào đối tượng khách hàng mục tiêu – tàu container siêu trọng tải – thế mạnh lớn nhất mà Nam Đình Vũ đang có.

Dự phóng sản lượng tại các cảng Hải Phòng của GMD (nghìn TEU)

![]() TỔNG KẾT: Sau cơn mưa trời sẽ lại sáng – GMD hiện tại đã hội tụ đầy đủ những yếu tố thúc đẩy cho một chu kỳ hoạt động triển vọng tích cực hơn được dẫn dắt bởi cảng Gemalink, đồng thời hoạt động xuất nhập khẩu của nước ta cũng đang hồi phục rất mạnh mẽ, là một trong số ít các Công ty cung cấp dịch vụ logistics tại Việt Nam sở hữu mạng lưới logistic tích hợp hoàn chỉnh rộng khắp cả nước GMD đương nhiên là cái tên sẽ được hưởng lợi không nhỏ và sẵn sàng hội nhập sâu rộng vào chuỗi sản xuất và cung ứng toàn cầu.

TỔNG KẾT: Sau cơn mưa trời sẽ lại sáng – GMD hiện tại đã hội tụ đầy đủ những yếu tố thúc đẩy cho một chu kỳ hoạt động triển vọng tích cực hơn được dẫn dắt bởi cảng Gemalink, đồng thời hoạt động xuất nhập khẩu của nước ta cũng đang hồi phục rất mạnh mẽ, là một trong số ít các Công ty cung cấp dịch vụ logistics tại Việt Nam sở hữu mạng lưới logistic tích hợp hoàn chỉnh rộng khắp cả nước GMD đương nhiên là cái tên sẽ được hưởng lợi không nhỏ và sẵn sàng hội nhập sâu rộng vào chuỗi sản xuất và cung ứng toàn cầu.