Với nhận định gần như sớm nhất và đầy đủ nhất về điểm mua cũng như triển vọng tăng giá cổ phiếu Ngành BĐS – series bài Phân tích CP BĐS – Nhóm ngành đầu tư không thể thiếu trong Danh mục năm 2021

Khuyến nghị MUA NLG với giá mục tiêu: 47.000 đồng/cp (Upsize: +20%)

Khuyến nghị MUA DXG với giá mục tiêu: 30.000 đồng/cp (Upsize: +20%)

Đến hiện tại Em tin chắc rằng nhóm Cổ phiếu này đã cho Chúng ta quả ngọt nếu lựa chọn giải ngân Nhóm Cổ phiếu trên vào Danh mục.

Tiếp nối Danh mục đầu tư “Đi tắt đón đầu”: Em gửi đến Quý NĐT cơ hội giải ngân tiếp theo:

• Quý 1/2021, KQKD tăng trưởng mạnh mẽ với Lợi nhuận cốt lõi được thúc đẩy.

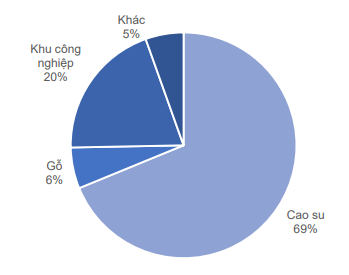

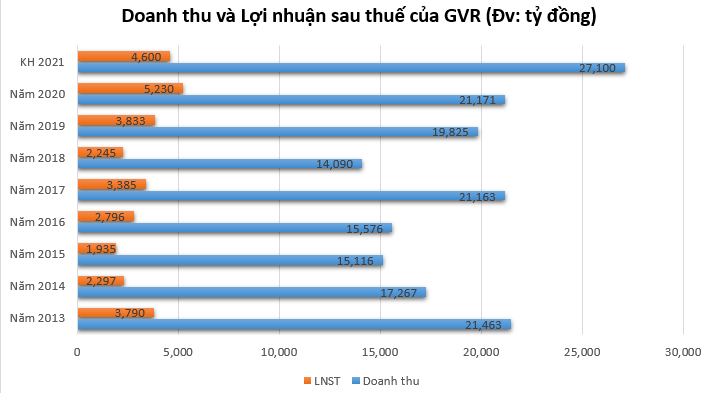

– Doanh thu và LNST công ty mẹ trong Q1/2021 ghi nhận lần lượt mức 4,900 tỷ đồng (+77% YoY) và 818 tỷ đồng (+262% YoY) đóng góp chính đến từ mảng cao su tự nhiên – mảng kinh doanh chính của Tập đoàn kèm theo chi phí tài chính giảm mạnh 69% YoY nhờ hoàn nhập dự phòng đầu tư trong Q1/2021. Kết quả kinh doanh tích cực của mảng Cao su tự nhiên được hỗ trợ bởi cả 2 yếu tố: Tăng trưởng sản lượng bán & Tăng giá bán trung bình (ASP). (1) Tăng trưởng sản lượng: Theo Tổng Cục Hải Quan Việt Nam, sản lượng xuất khẩu tăng 79% trong Quý 1/2021, trong khi GVR chưa cung cấp so sánh chi tiết so với cùng kỳ cho mảng Cao su tự nhiên, nhưng số liệu xuất khẩu của cả nước có thể được xem là con số tham chiếu phù hợp khi sản lượng xuất khẩu của GVR chiếm khoảng 35% tổng giá trị xuất khẩu.

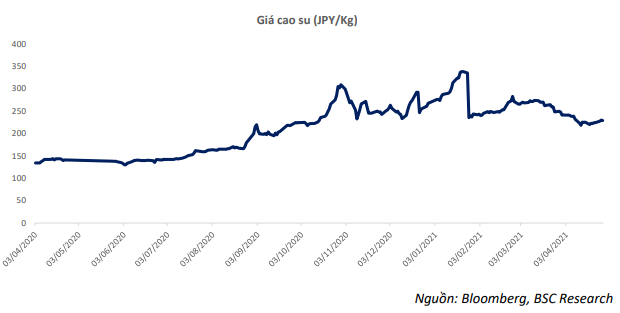

(2) Tăng trưởng giá bán: Bên cạnh ghi nhận sản lượng xuất khẩu cả nước tăng, giá xuất khẩu trung bình của Cao su Việt Nam cũng ghi nhận mức tăng 14% trong bối cảnh dịch COVID-19 tái bùng phát gần đây tại các nước châu Á – đặc biệt ở Thái Lan (quốc gia sản xuất CSTN lớn nhất thế giới) – có thể tiếp tục làm gián đoạn nguồn cung CSTN toàn cầu, dẫn đến giá CSTN tiếp tục ở mức cao.

• Kế hoạch Kinh doanh năm 2021, đánh giá triển vọng tích cực từ HĐKD cốt lõi dù ảnh hưởng của Dịch Covid 19 vẫn tiếp diễn.

– Trong Quý 1/2021, Doanh thu và LNST của Tập đoàn đã hoàn thành lần lượt là 18% và 18% kế hoạch năm, điểm đáng lưu ý là Quý 1 thường chỉ đóng góp 5-6% vào DT và LNST của GVR vì quý 1 thường là mùa thấp điểm đối với hoạt động xuất khẩu Cao su tự nhiên và chế biến gỗ.

Nếu giữ vững được tốc độ tăng trưởng về sản lượng như hiện tại GVR hoàn toàn đủ khả năng hoàn thành kế hoạch kinh doanh đã đề ra với mức giữ vững Doanh thu và LN có mức giảm 12% YoY khi loại bỏ bớt Lợi nhuận các hoạt động thoái vốn như trong năm 2020.

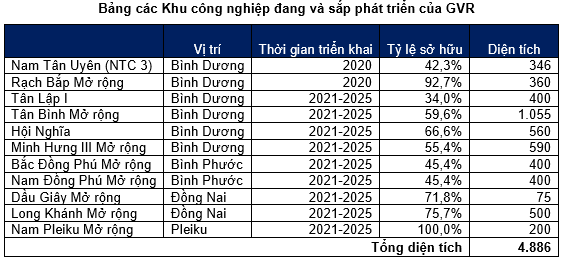

GVR sở hữu quỹ đất lớn khoảng 407,800 ha, là DN có diện tích cao su lớn nhất trong ngành khiến cho quỹ đất của GVR khi chuyển đổi thành đất KCN có lợi thế nhất định so với các khu công nghiệp khác vì tiết kiệm thời gian và chi phí đền bù hơn là đền bù cho dân cư.

Các dự án chuyển đổi đất cao su gồm:

(1) 6,361 ha các khu công nghiệp GVR đã và sắp tự phát triển;

(2) 5,000 ha đất dự định tự phát triển KCN từ năm 2025 trở đi;

(3) hơn 23,000 ha đất chuyển đổi cho các chủ đầu tư khác hoặc dự án làm cơ sở hạ tầng.

Quỹ đất chuyển sang khu công nghiệp của GVR có những lợi thế nhất định

(1) Phần lớn đất trồng cao su giúp tiết kiệm thời gian chi phí đền bù;

(2) Chi phí giải phóng mặt bằng thấp.

Bên cạnh đó, Nghị định 148/2020/ND-CP có hiệu lực từ ngày 08 tháng 02 năm 2021 kỳ vọng sẽ hỗ trợ sẽ hỗ trợ GVR trong việc chuyển đổi đất với giá trị đền bù cao hơn và đẩy mạnh công tác chuyển nhượng đất cho địa phương để kịp thời đáp ứng nhu cầu khu công nghiệp đang tăng trưởng mạnh.

Công ty có kế hoạch phát triển 15 nghìn ha BĐS KCN trong giai đoạn 2021 – 2025. Hiện tại, BCM là đơn vị phát triển KCN lớn nhất. Bằng việc chuyển đổi 15 nghìn ha, GVR có diện tích đất KCN lớn gấp 1.5 lần diện tích của BCM, giúp cho GVR là đơn vị phát triển KCN lớn nhất ở Việt Nam. Bằng cách chuyển đổi đất, công ty có thể khai phá giá trị của tài sản mình đang sở hữu.

Trong năm 2021, GVR cho biết sẽ quyết liệt thoái vốn tại các công ty không liên quan đến mảng cao su, ngoài ra sẽ giảm tỷ lệ sở hữu tại Khu Công nghiệp Nam Tân Uyên và giảm tỷ lệ tại Cao su Phước Hòa và Đồng Phú còn 51% thay cho tỷ lệ sở hữu hiện tại lần lượt là 66.62% và 55.81%. Doanh thu tài chính từ hoạt động thoái vốn trong 2021 dự kiến ở mức 1.4 nghìn tỷ tương đương với năm 2020.

![]() TỔNG KẾT:

TỔNG KẾT:

Với kỳ vọng giá cao su tăng mạnh vào nửa cuối năm 2021 trong bối cảnh cung không đủ cầu kèm tình trạnh logistic bị đứt quãng sẽ tạo điều kiện thuận lợi cho mảng kinh doanh cao su tự nhiên của GVR. Kèm theo thế mạnh không thể không nhắc tới của Tập đoàn về quỹ đất, tiềm năng rất lớn khi chuyển đổi theo xu hướng BĐS KCN – xu hướng tất yếu theo chuyển dịch dòng vốn toàn cầu. Khiến cho GVR trở thành Cổ phiếu tiếp theo mà NĐT có thể ưu tiên lựa chọn cho Danh mục.